2020年,是极不平凡的一年,面对严峻复杂的国际形势和新冠肺炎疫情的双重冲击,全省物流行业紧紧围绕国家和省委省政府决策部署,积极贯彻高质量发展理念,深化供给侧结构性改革,全年物流运行逆势回升、增势平稳,物流规模再上新台阶,物流业总收入保持增长,实现提质增效,为抗击疫情、保障民生、促进发展、实施“三高四新”战略提供了有力支撑。

一、物流业发展的基本情况

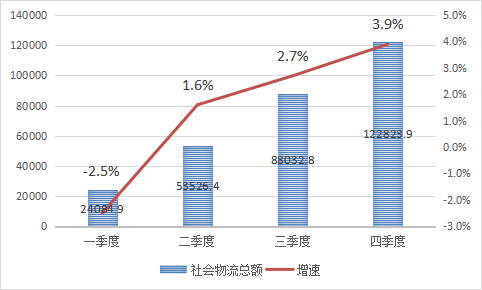

(一)物流需求稳中有升

2020年,全省社会物流总额122823.9亿元,同比增长3.9%。从构成看,工业品物流总额62597.9亿元,同比增长4.6%;外省市流入物品物流总额36627.2亿元,同比下降2.6%;单位与居民物品物流总额14892.4亿元,同比增长18.2%;进口货物物流总额1568.1亿元,同比增长24.1%;农产品物流总额6964.6亿元,增长3.7%;再生资源物流总额173.7亿元,同比增长0.7%。3月份,随着疫情防控成效不断显现,复工复产加快推进,物流需求降幅收窄,物流活跃度回升明显,整体呈现改善趋势,工业品物流需求自此逐月逆势上扬,工业品物流总额占到全省社会物流总额的50.9%,成为我省物流需求持续增长的重要支撑。

图一 全年社会物流总额及增速情况(亿元)

(二)社会物流总费用与GDP的比率明显下降

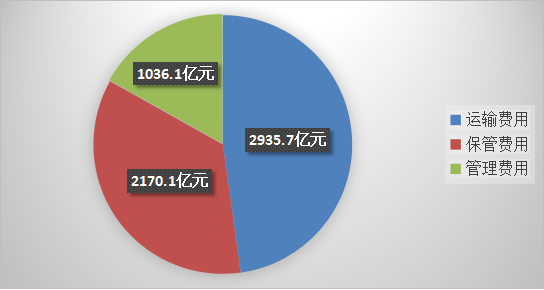

2020年,全省社会物流总费用6141.9亿元,同比增长2.6%。其中,运输费用2935.7亿元,同比增长2.7%;保管费用2170.1亿元,同比增长2.8%;管理费用1036.1亿元,同比增长3.3%。社会物流总费用与GDP的比率为14.7%,与全国持平,比去年同期回落0.4个百分点,表明物流市场结构调整加快、物流效率提高。

图二 全省社会物流总费用构成图

(三)物流业总收入平稳增长

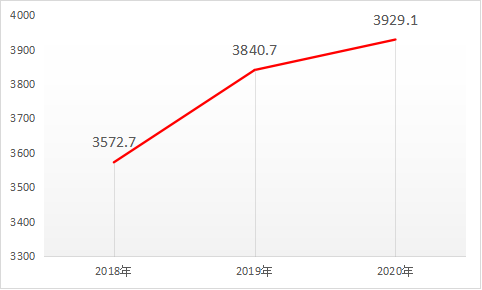

2020年,全省物流业总收入3929.1亿元,同比增长2.3%。年初,新冠疫情对实体经济特别是工业经济影响较大,给物流业务量造成较大冲击。但是,在物流业投资稳步增长、物流业发展质量和效率稳健提升、政府宏观政策稳定调控等多重因素的影响下,物流业收入继续保持“逐月回升”的发展总趋势,物流行业支柱产业地位得到进一步巩固。

图三 近三年全省物流业总收入走势图(亿元)

二、物流业发展的主要特征

(一)降本增效成效显著

1、行业运行效率进一步提升。2020年,我省大力推进物流产业发展,加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。一是促进省内生产、分配、流通、消费更多的依托国内市场,营造低成本高效率的物流环境。二是推动国家物流供应链体系建设试点,提高物流标准化、信息化、集约化水平;三是推进物流产业转型升级,大力发展货运航空、中欧班列以及江海、铁海、公铁等多式联运,有效提升了物流业发展质量和运行效率。2020年全省社会物流总费用与GDP的比率同比下降0.4个百分点,为社会节约近170亿元的物流费用。

2、企业降本增效成果进一步凸显。2020年,全省物流业总收入为3929.1亿元,同比增长2.3%。土地使用税、房产税、增值税减免等税收优惠和疫情期间油价低位运行、免过路费等政策让企业享受到了实实在在的“福利”。全省500家样本企业的调查数据显示,物流业务收入下降1.6%,物流业务成本下降2.8%,税收降低了22.4%,营业利润增长0.8%,物流企业经营状况好于预期。

(二)部分领域发展良好

1、国际货运较快发展。国际航空货运:2020年,黄花机场货物吞吐量为19.2万吨,同比增长9.3%,其中国际(地区)货物吞吐量7.54万吨,同比增长48.7%,在全球航空货运量下行、市场需求放缓的情况下逆势上扬,国际货邮吞吐量增幅在全国排名前列。国际班列:全年开行中欧班列546列,同比增长22.4%,2020年,为中欧班列服务的新增注册企业达58家,承运市场采购货值达45.5亿元,同比增长了129.4%。目前中欧班列(长沙)常态化运行路线达10条,网络遍布欧盟和俄罗斯及中亚地区25个国家近100个城市,以稳定的开行数量、低廉的承运价格和快捷的运送时效,为全省国际贸易市场采购、跨境电商等提供了“物美价廉”的物流通道。

2、邮政快递业务快速增长。2020年全省邮政行业业务总量累计完成429.22亿元,同比增长33.38%;邮政行业业务收入累计完成226.50亿元,同比增长18.51%。其中快递业务量累计完成147131.61万件,同比增长42.74%;业务收入累计完成129.69亿元,同比增长28.50%。与周边省相比,我省快递业务量和业务收入增速高于平均水平。

表1 2020年中部六省快递业务量、业务收入对比

城 市 | 业务量(亿件) | 增速 (%) | 业务收入 (亿元) | 增速(%) |

湖南 | 14.71 | 42.74 | 129.69 | 28.5 |

安徽 | 22.02 | 42.5 | 174.99 | 26.45 |

湖北 | 17.85 | 5.94 | 178.69 | 2.76 |

江西 | 11.2 | 44.11 | 114.66 | 36.02 |

河南 | 31 | 46.86 | 249.05 | 32.02 |

山西 | 5.36 | 47.15 | 67.09 | 35.76 |

3、冷链物流稳步发展。2020年4月份,省人民政府办公厅和省发改委分别印发了《关于促进冷链物流业高质量发展的若干政策措施》和《湖南省冷链物流业发展规划(2020-2025年)》,为全省冷链物流高质量发展提供了有力的政策保障和顶层设计,冷链物流特别是冷链设施建设得以快速发展,已基本实现冷链物流设施县市一级全覆盖,有效推动了我省的脱贫攻坚工作。2020年,全省医药物流销售额突破800亿元,金霞物流园现已聚集医药流通和医药健康企业200余家,全国医药流通十强企业中有4家已在园区设立了区域总部,正逐步打造“千亿级”产业集群。怀化市入选为首批“国家骨干冷链物流基地”建设单位。2020年,全省共有5家企业入选国家冷链物流百强,较2019年增加3家。

表2 2020年全国冷链物流百强(湖南)排名

排名 | 单位 |

12 | 国药控股湖南有限公司 |

24 | 云通物流服务有限公司 |

25 | 红星冷链(湖南)股份有限公司 |

75 | 湖南惠农物流有限责任公司 |

95 | 资兴市达达农产品冷链物流有限公司 |

(三)企业经营忧中有喜

1、样本企业主要物流收入略有下降。样本企业调查数据显示,1-12月,主要物流业务收入下降1.6%。其中,配送收入下降4.0%,流通加工收入增长0.6%,包装收入下降1.2%,货代业务收入下降0.2%,仓储收入下降5.9%,运输收入增长7.1%,装卸搬运收入下降5.1%。

表3 样本企业主要物流业务收入主要构成

指标 | 单位 | 本期 | 同期 | 增速(%) |

物流业务收入 | 万元 | 3499676.4 | 3439634.2 | -1.6 |

其中:配送收入 | 万元 | 98670.7 | 102782.0 | -4.0 |

流通加工收入 | 万元 | 59407.9 | 59053.6 | 0.6 |

包装收入 | 万元 | 9128.7 | 9239.6 | -1.2 |

货代业务收入 | 万元 | 62741.4 | 62867.1 | -0.2 |

仓储收入 | 万元 | 896597.5 | 952813.5 | -5.9 |

运输收入 | 万元 | 2276335.5 | 2125430.0 | 7.1 |

装卸搬运收入 | 万元 | 54418.7 | 57343.2 | -5.1 |

2、样本企业物流成本下降幅度高于收入下降幅度。样本企业调查数据显示,1-12月,主要物流业务成本下降2.8%,下降幅度高于物流业务收入下降幅度1.2个百分点。其中,配送成本下降1.2%,流通加工成本增长2.3%,包装成本下降1.3%,货代业务成本下降3.3%,仓储成本下降2.6%,运输成本增长7.2%,装卸搬运成本下降3.5%。

表4 样本企业物流业务成本主要构成

指标 | 单位 | 本期 | 同期 | 增速(%) |

物流业务成本 | 万元 | 2148671.9 | 2210567.9 | -2.8 |

其中:配送成本 | 万元 | 79727.1 | 80695.4 | -1.2 |

流通加工成本 | 万元 | 55102.8 | 53863.9 | 2.3 |

包装成本 | 万元 | 7114.5 | 7208.2 | -1.3 |

货代业务成本 | 万元 | 52577.7 | 54371.9 | -3.3 |

仓储成本 | 万元 | 876102.7 | 899489.5 | -2.6 |

运输成本 | 万元 | 1031088.4 | 961708.2 | 7.2 |

装卸搬运成本 | 万元 | 46958.7 | 48661.9 | -3.5 |

3、样本企业利润好于预期。样本企业调查数据显示,1-12月,税收下降22.4%,营业利润增长0.8%,企业效益好于预期水平。

表5 样本企业营业利润和税收同比情况表

指标 | 单位 | 本期 | 同期 | 增速(%) |

营业利润 | 万元 | 69103 | 68554.6 | 0.8 |

税收 | 万元 | 44970.9 | 57952.2 | -22.4 |

(四)物流货运量“三升一降”

2020年,全省完成社会营业性货运量200888.16万吨,同比增长5.9%。其中铁路完成货运量4591.51万吨,同比增长0.8%;公路完成货运量176441.53万吨,同比增长6.9%;水路完成货运量19844.17万吨,同比下降1.2%;民航完成货运量10.95万吨,同比增长19.7%,如表3所示。

表6 2020年全省社会营业性货运量情况表

指标 | 单位 | 货运量 | 增速(%) |

货运量 | 万吨 | 200888.16 | 5.9 |

铁 路 | 万吨 | 4591.51 | 0.8 |

公 路 | 万吨 | 176441.53 | 6.9 |

水 运 | 万吨 | 19844.17 | -1.2 |

民 航 | 万吨 | 10.95 | 19.7 |

三、物流基础设施建设情况

(一)产业优势地位日趋明显。目前长沙市和岳阳市分别成功入选陆港型和港口型国家物流枢纽建设名单,怀化市入选为首批17个“国家骨干冷链物流基地”建设单位之一。长沙市、衡阳市、郴州市、怀化市依托特色优势和区位优势,正积极申报相关类型国家物流枢纽和国家骨干冷链物流基地建设。

(二)交通基础设施日臻完善。2020年末,全省公路通车里程24.1万公里,比上年末增长0.2%。其中,高速公路通车里程6802公里,比上年末增加77公里。年末铁路营业里程5271公里,其中高速铁路1986公里。全年新增内河千吨级以上航道里程97公里,新改建农村公路6116.6公里。基本形成了“陆路通、空运快、水运畅”的立体交通运输综合网络格局。

(三)多式联运体系加快构建。在“陆路通、空运快、水运畅”的综合交通运输格局下,全省多式联运能力显著提升。目前全省有3个项目获批国家多式联运示范工程,数量居中部省份第二,仅次于湖北。2019年印发的《湖南省推进运输结构调整三年行动计划实施方案》,重点提出开展多式联运提速行动,为我省加快构建多式联运货运体系指明了前进方向、明确了工作举措、提供了重要保障。省内重要港口、公路货运站和大型物流园逐步引入和完善了铁路专用线,集散运输通道进一步畅通,港口、铁路、机场与公路之间的衔接水平全面提升,多式联运“最后一公里”问题得到有效解决。

(四)物流园区建设质量提升。全省拥有省级物流示范园区15家(含2家国家级物流示范园区)。多数园区在经营规模、资产实力、管理水平、人员素质等方面的水准比前几年都有很大程度的提升。

表7 省级示范物流园名单

第一批 | 长沙金霞物流园(国家级示范物流园) |

湖南一力物流园 | |

湘潭荷塘现代综合物流园 | |

岳阳城陵矶物流园 | |

怀化狮子岩物流园 | |

常德德山物流园 | |

衡阳白沙洲物流园 | |

郴州湘南国际物流园(国家级示范物流园) | |

第二批 | 湾田国际商贸物流园 |

湖南衡缘物流园 | |

湖南新合作湘中国际物流园 | |

兴义物流园 | |

佳惠农产品(冷链)物流产业园 | |

湖南星都物流园 | |

常德(陬市)现代物流产业园 |

四、存在的主要问题

(一)物流业区域发展不均衡。全省物流业传统的“小、散、乱、弱”局面得到了根本性改变,基本形成了以“智慧物流、综合型物流、专业物流”等新兴先导产业为主的物流体系,物流业取得了全方位发展。但区域不均衡发展问题突出,大湘西片区物流业发展水平相比于长株潭等地区还有较大差距。

(二)降本增效政策落实有差距。近年来我省推行物流业降费减税政策措施,企业降本增效取得了明显效果,有力保障了物流企业健康有序发展。但部分地区仍然存在降费减税政策落实不到位现象。部分地区在物流企业项目报批报审方面仍然存在“搭车收费”和政策执行不到位情形。个别地区反映存在奖补资金不能按时足额补助到位的情况。

(三)制度性交易成本高。一是货运物流企业的税费“不降反增”现象仍然没有得到解决。国家税收征缴实行“营业税改增值税”后,由于司机不能为上游企业提供增值税发票,企业销项税抵扣进项税很少,导致企业税费负担高于改革前水平。二是通行费成本居高不下。随着交通运输业的快速发展,货车限行范围越来越广、限行时间越来越长,路政和交警交叉执法力度越来越严,违章处罚和城区内配送成本不断增加。三是企业融资成本越来越高。大多数物流企业可抵押不动产少,银行贷款授信难、额度小,企业发展所需资金只能通过民间融资或借贷,促使融资成本也越来越高。

(四)物流用地成本高企。全省物流业得到了快速发展,规划建成了一批大型综合专用物流园区项目,主要集中分布在湘东南片区,湘西片区成规模、成体系、大型综合专用物流园区很少,受地形特征、物流用地成本等因素影响,使得物流企业投资入驻湘西地区积极性不够。物流用地成本高企是阻碍湘西片区物流业发展的瓶颈,也是造成全省物流区域发展不平衡的重要原因之一。